taxfriend

درباره وبلاگ

درباره وبلاگ  موضوعات

موضوعات  آرشیو وبلاگ لینکهای مهم آمار وبلاگ

آرشیو وبلاگ لینکهای مهم آمار وبلاگ تعداد بازدیدها :

تعداد نوشته ها :

تعداد نظرات :

taxfriend

برای اعتراض به مالیات کارتخوان چه باید کرد؟

يکشنبه سوم 10 1402شما در ابتدا و در اولین فرصت باید گزارش رسیدگی مالیات خود را از حوزه صادر کننده آن بگیرید. آنها قانونا موظف به ارائه این برگه هستند. سپس باید ببینید که شرح فعالیتی که اداره مالیات در آن برگه ذکر نموده، با فعالیت شما یکسان است یا خیر. در بسیاری از موارد ممیزین محترم مالیات تمام تراکنشهای ورودی از کارتخوان را فروش و درآمد در نظر میگیرند. در مقابل شما باید سعی کنید تا در میان تراکنشها، فروش نبودن برخی از آنها ثابت کنید. پس از جمع نمودن مدارک در نامهای رسمی تقاضای بررسی مجدد نمایید. شما برای ارائه این نامه 30 روز فرصت دارید. اداره مالیات موظف است در مدت 45 روز اعتراض شما را بررسی و نتیجه را به شما ابلاغ نماید. در صورتی که همچنان عدد مالیات را عادلانه ندانستید میتوانید از طریق هیئتهای حل اختلاف مالیاتی اقدام نمایید.

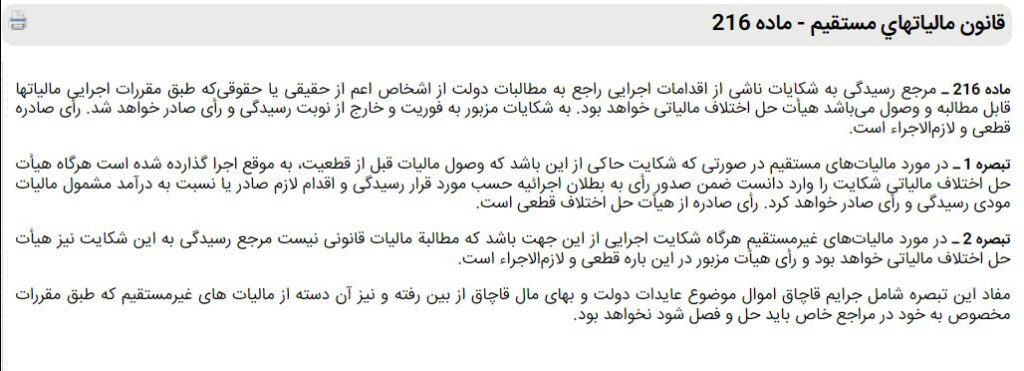

(0) نظرتفاوت مهم هیئتهای حل اختلاف مالیاتی ماده 216 و ماده 244 قانون مالیات مستقیم در سیدگی به اعتراض

پنج شنبه سیم 9 1402 دقت کنید که هر کدام از این مواد قانونی و هیئتهای حل اختلاف وظایف و عملکرد متفاوتی در رسیدگی به اعتراض مودی دارند. در هیئت حل اختلاف 244 به مواردی از اعتراض میپردازند که شما و ممیز نتوانستهاید در مورد آنها توافق کنید. این مسائل عموما مربوط به ارقام، معافیتها، هزینهها، شناسایی درآمد و … هستند. این درحالیست که نحوه کار 216 بطور کامل متفاوت است. اعتراض به این هیئت درواقع قبل از رسیدگی 238 و درواقع جایگزین آن است. مواردی مانند اشتباه در ابلاغ، مربوط نبودن مالیات به شما و … در این ماده بررسی میگردد. ماده 216 ابتدا رسیدگی شکلی به موارد قانونی را بررسی میکند. بعنونا مثال اعتراض به اینکه شما خودرو را فروختهاید اما مالیات آن برای وصول به شما ابلاغ شده است و یا ابلاغها در زمان درستی انجام نگرفتهاند و … . درصورت محق بودن شما، در مرحله بعد مانند هیئت 244 جزئیات و رعایت اصول و قوانین رسیدگی را بررسی میکند. بخاطر داشته باشید در صورت رد ادعای شما در مورد ایراد در ابلاغ و … مالیات شما قطعی خواهد بود و سایر دفاعیاتتان بررسی نخواهد شد.

اعضای هیئت حل اختلاف مالیاتی و روش کار آنها

يکشنبه بیست و ششم 9 1402 این هیئت در کنار شما یا وکیل شما، از سه عوض دیگر نیز تشکیل میگردد. یکی از آنها یک قاضی بازنشسته و یا حقوقدانی مسلط به مالیات است. نفر بعد نماینده سازمان امور مالیاتیست. اما نفر سوم رسیدگی به اعتراض مالیاتی را شما باید در درخواست ارجا به هیئت حل اختلاف، از یکی از این ارگانها یا نهادها انتخاب نمایید: در این هیئت رای نماینده سازمان تقریبا مشخص است. به همین دلیل انتخاب نماینده از یکی از گروههای بالا برای بالابردن موفقیت اعتراض به مالیات بسیار مهم است. در بسیاری از این موارد کانون وکلا و یا حسابداران رسمی گزینههای خوبی هستند. اما این موضوع بیشتر به موضوع اعتراض شما باز میگردد. بعنوان مثال گاهی مسئلهای فراگیر در صنف شما باعث دردسر مالیاتی برای شما شده است. بعنوان مثال تامینکنندگان شما به شما فاکتور رسمی نمیدهند و هزینههای شما مور قبول واقع نمیگردد. در این موارد قطعا نماینده صنف بهتر از سایرین میتواند به شما کمک کند. درصورتیکه شما نمایندهای انتخاب نکنید، اداره مالیات شخصی را بجای شما از همین سازمانها برای بررسی اعتراض مالیات شما انتخاب مینماید. رد شدن نظر مامور مالیاتی در هیئت حل اختلاف در پی اعتراض شما به مالیات، میتواند برای او دردسرساز باشد. براساس ماده 250 قانون مالیات مستقیم در اعتراض به مالیات، هیئت موظف است در صورت مردود دانستن نظر اداره مالیات، رای را به دادستان انتظامی مالیات ارسال نماید. دادستان انتظامی مالیات نیز امکان بروز تخلف در رسیدگی را بررسی مینماید. این موضوع در اعتراضهای مربوط به مالیات کارتخوان بسیار اهمیت خود را نشان میدهد. اصنافی مانند نمایشگاهداران اتومبیل یا مشاوران مسکن در مورد مالیات کارتخوان بسیار آسیب پذیر هستند. درصد بالایی از مبالغی که توسط کارتخوان این مشاغل منتقل میشوند اصلا متعلق به آنها نیستند. اگرچه قانونگذار در بخشهای متفاوتی صراحتا درآمد نبودن تمامی مبالغ ورودی به حساب تجاری این مشاغل را رد نمودهاست، اما عموما اعتراض آنها در توافق به نتیجه نمیرسد و انتخاب یک نماینده از صنف خودشان میتواند در قانع نمودن سایر اعضا نقش بسیار مهمی ایفا کند. پس از اعلام رای، هر دو طرف میتوانند به آن اعتراض نمایند. هیئت تجدید نظر تنها همان ادعای شاکی را بررسی مینماید.

انتخاب اعضای هیئت حل اختلاف در رسیدگی به مالیات کارتخوان

چه زمان کار به هیئت حل اختلاف مالیاتی میرسد؟

پنج شنبه بیست و سوم 9 1402 همانطور که گفتیم شم پس از دریافت برگ تشخصیص خود تا 30 روز فرصت درخواست رسیدگی مجدد دارید. مودی در قانون جدید باید اعتراض خود را در سامانهtax.gov.ir ثبت نماید. اداره مالیات 45 روز فرصت رسیدگی به اعتراض شما را به برگ تشخیص مالیات املاک، درآمد کارتخوان دارد. آنها در پایان رسیدگی در گزارشی که به شما بالاغ میکنند، مینویسند که کدام دفاعیات شما قبول و کدام برای آنها غیر قابل قبول بودهاست. در این هنگام پذیرش یا عدم پذیرش نظر آنها به شما بستگی دارد. میتوانید در این مرحله با ممیز توافق کنید. در غیر اینصورت باید اعتراض خود را در کمتر از 30 روز کاری به رای آنها اعلام نمایید. در اینصورت پرونده شما برای حل مسائلی که در مرحله قبل به آنها اعتراض نمودهاید، به هیئت حل اختلاف مالیاتی فرستاده میشود. شما در هنگام رد توافق با ممیز و درخواست ارجا به هیئت باید نماینده خود در هیئت را نیز انتخاب نمایید. شما در دوحالت میتوانید درخواست تجدید جلسه را داشته باشید:

نمونه لایحه ماده 237

چهارشنبه بیست و دوم 9 1402 این حق ماست تا بدانیم مبلغ مالیات ما چگونه محاسبه شدهاست. باید محاسبات و منابعش را بدانیم. قانون مالیات مستقیم نیز در ماده 237 و سایر بخشنامهها این موضوع را مشخص نموده است و کارمندان حوزههای مالیاتی را ملزم به ارائه این گزارش به مودی دانسته است. برای دریافت این برگه باید به حوزه مالیاتی صادرکننده ابلاغ و برگه تشخیص مراجعه نمایید. بهتر است این مراجعه در ساعات حدود 9 تا 11 صبح روزهای اول هفته باشد. همچنین در برخی از زمانها حجم کار در ادارات مالیاتی بسیار بالاست و ممکن است شما راهنمایی دقیقی نگیرید و یا کار شما آنطور که باید انجام نگیرد. در این روزها حوزههای مالیاتی حجم کار بالایی دارند: پس از حضور در حوزه مالیاتی، اشخاص صادرکننده برگ تشخیص را بیابید و با آنها مشورت نمایید. در صورت لزوم نیز درخواست خود را در نامهای مشابه متن زیر به حوزه تقدیم نمایید.سرمییز محترم حوزه مالیاتی….

باعرض سلام و وقت بخیر

لطفا جهت ارائه گزارش رسیدگی موضوع ماده 237 قانون مالیات مستقیم و بخشنامه 230/15595/د که منتج به برگ تشخیص با مشخصات… در مورد پرونده اینجانب …. شده است، دستورات لازم را صادر فرمایید.

با تشکر

یئت حل اختلاف مالیاتی

دوشنبه بیستم 9 1402اگر پس از صحبت با ممیز همچنان به مالیات خود اعتراض دارید، باید پرونده خود را به هیئت حل اختلاف مالیاتی ارجاع دهید. براساس ماده 246 قانون مالیات مستقیم، فاصله ابلاغ تا روز برگزاری جلسه نباید کمتر از 10 روز کاری باشد. البته این موضوع میتواند با درخواست مودی و موافقت سازمان تغییر کند. در نظر داشته باشید که عدم حضور شما یا وکیل شما و یا مامور اداره مالیات مانع رسیدگی در آن تاریخ نخواهد شد. هیئت موظف است نظر خود را در سه روز کاری به شما ابلاغ نماید. شما نیز 20 روز فرصت اعتراض به آنرا دارید.

(0) نظرگزارش رسیدگی

دوشنبه بیستم 9 1402 براساس این ماده، برگ تشخیص مالیات درواقع یک نظریه در مورد درآمد مودیست که باید این ویژگیها را داشته باشد: این نظریه در برگه تشخیص مالیات به مودی ابلاغ میگردد. او 30 روز برای اعتراض به برگه تشخیص فرصت دارد. اگر این گزارش براساس درآمدیست که مودی سابقا در مورد آن اظهارنامهای ارائه ندادهاست، باید در این 30 روز در کنار مدارک مربوط به اعتراض، اظهارنامه مورد قبول خود را نیز ارائه نماید. براساس ماده 237 قانون مالیات مستقیم، مودی حق دارد نحوه تشخیص مالیات را بداند. در همین راستا نیز امضاکنندگان و صادرکنندگان برگه تشخیص باید گزارشات و محاسباتی که به این برگه تشخیص ختم شده اند را به او تحویل دهند و ابهاماتش را برطرف سازند. در بسیاری از موارد این ماده در ادارات امور مالیاتی نیز سردرگمی ایجاد میکند. ماده 237 قانون مالیات مستقیم از ممیز میخواهد مسیر اثبات تشخیص مالیات را به شما نشان دهد. بااینحال ممکن است این موارد را در دسترس نداشته باشد. این موضوعیست که در سیستم جامع مالیاتی و اظهارنامههای براوردی کاملا رفع شدهاست.

ماده 237 قانون مالیات مستقیم

جمعه هفدهم 9 1402 ماده 237 قانون مالیات مستقیم قدم اول در اعتراض به مالیات است. اهمیت این ماده اینجاست که تا قبل از نیازمند شدن مودی به آن، او هیچ نیازی به دانستن دستورالعملها و بخشنامهها ندارد. شخص به کسب و کار خود مشغول است و اطلاعات حداقلی از قوانین مالیاتی دارد. در این هنگام برگه تشخیص مالیات به مودی ابلاغ میگردد و احساس میکند که باید برای تحقق عدالت به مالیات اعتراض نماید. به همین جهت ماده 237 قانون مالیات مستقیم بنوعی ویترین قوانین مالیاتی کشور در حوزه رسیدگی است. درواقع مودی به واسطه همین گزارش مدنظر ماده 237 است که با جزئیات محاسبه مالیات آشنا میگردد. این گزارش که براساس آن برگه تشخیص مالیات را صادر مینمایند گزارش رسیدگی نام دارد. مشاهده آن از حقوق مودیست و سازمان امور مالیاتی قوانین زیادی در نحوه تدوین و نوع نگارش آن تدوین نمودهاست. تخطی از هرکدام از این قوانین میتوانند برگه تشخیص را بی اعتبار نموده و اعتراض به مالیات را به موفقیت برسانند.

خشنامه بسیار مهم در اعتراض به مالیات کارتخوان

سه شنبه جهاردهم 9 1402 سازمان امور مالیاتی پس از تصویب بخشنامه 200/99/16 رسیدگی به تراکنشهای بانکی با موج جدیدی آغاز کرد. در آن سالها رسیدگی به حسابهای متصل به کارتخوان نیز بسیار حساسیت برانگیز شدند. در آن زمان عبارت حساب تجاری و تعاریف متفاوت از آن بسیار مورد توجه قرار گرفت. مسئله درآمد بودن یا نبودن مبالغ واریز شده به حسابهای تجاری بخش مهمی از اعتراض به مالیات را تشکیل میداد. بخشنامه 200/99/16 نیز مانند تمام مواد مرتبط قانون مالیات مستقیم اثبات درآمد بودن تراکنش را مسئولیت مامور مالیات میدانستند. با اینحال یک مانع بزرگ در اعتراض به مالیات کارتخوان بخشنامهای بود که در تاریخ 1401/3/26 به شماره 200/5549/ص صادر گردید. موضوع کلی این بخشنامه نیز تاکید دوباره بر مسئولیت مامور مالیات در اثبات درآمد بودن تراکنشهاست. با اینحال بند 4 این بخشنامه، با تکیه بر قانون بودجه سال 1400 مبالغ واریزی از طریق ابزارهای پرداخت بانکی از جمله کارتخوان را درآمد میداند. در ادامه بخشنامه تصریح نمودهاست که اثبات درآمد نبودن این نوع از پرداختها با مودیست. آنچه باید در دفاعیات خود برای اعتراض موفق به مالیات بدانیداینست که ین بند به موجب دادنامه شماره 140109970905812077 و 140109970905812078 مورخ 1401/09/22 از تاریخ تصویب ابطال گردید. دادنامه یاد شده به موجب بخشنامه شماره 210/22745/ص مورخ 1401/10/20 ارسال گردیده است.

اعتراض به مالیات کارتخوان

يکشنبه دوازدهم 9 1402 سازمان امور مالیاتی چند سال اخیر تراکنشهای حساب متصل به کارتخوان را مبنای مالیات قرار میدهد. از آنجا که آنطور که باید در مورد آن اطلاع رسانی نشده بود، بخش زیادی از اصناف با مالیات کارتخوان درگیر شدند. اولین و مهمترین نکته در مورد کارتخوان اینست که: حساب متصل به کارتخوان از نظر سازمان امور مالیاتی یک سحاب تجاریست بنابراین تمام مبالغ واریزی به آن (چه از طریق کارتخوان یا سایر روشها مثل کارت به کارت، ساتنا، پایا و …) درآمد هستند و مبنای مالیات خواهند بود. این موضوع برای مشاغلی مانند بنگاههای معاملات املاک و نمایشگاههای خودرو مشکلات زیادی را ایجاد نمودهاست. بسیاری از موارد طرفین یک معامله وجهی را تا انجام شدن کاری یا حصول اطمینان از موردی به عنوان امانت به کاسبان میسپارند. این مبالغ درآمد صاحبان کارتخوان نیستند اما آنها را در دردسر مالیات کارتخوان میاندازند. در این پست بصورت کلی به بررسی اعتراض به مالیات کارت خوان خواهیم پرداخت و مالیات مشاغلی که در این مورد در خطر هستند را در پستهای جداگانه بررسی نمودهایم: نحوه اعتراض به مالیات کارتخوان تا حد زیادی به برگه تشخیص شما بستگی دارد. باید دید در چه دسته ای از مودیان قرار دارید.در حالت کلی یک چیز مشخص است: سازمان تمام مبالغ ورودی به حساب متصل به کارتخوان شما را درآمد دیده و بر مبنای آن خمالیات محاسبه نمودهاست. در این مسیر مسائل بسیار زیادی وجود دارند که ممکن است مجالی برای اعتراض باشند: